Liquidsteuer ab 2022: Was bedeutet sie für E-Zigaretten Nutzer?

Flüssigkeiten, die zum Verdampfen in E-Zigaretten bestimmt sind und die nach dem 01. Juli 2022 produziert werden, müssen versteuert werden. Das gilt für gebrauchsfertige Liquids, ebenso aber auch für Basen, Shots oder sämtliche Aromen. Auch wenn sich die Besteuerung auf Flüssigkeiten und nicht auf die Hardware bezieht, wird die Regelung von Vapern und weiten Teilen der Öffentlichkeit als E-Zigaretten-Steuer wahrgenommen. Die gesetzliche Grundlage dafür wurde durch das Gesetz zur Modernisierung des Tabaksteuerrechts (TabStMoG) geschaffen. Was bedeutet die Liquidsteuer für Dampfer, Händler und Produzenten? Wir haben alle wichtigen Fakten hier für Euch zusammengestellt. Zur besseren Übersicht werden die einzelnen Schritte chronologisch aufgelistet.

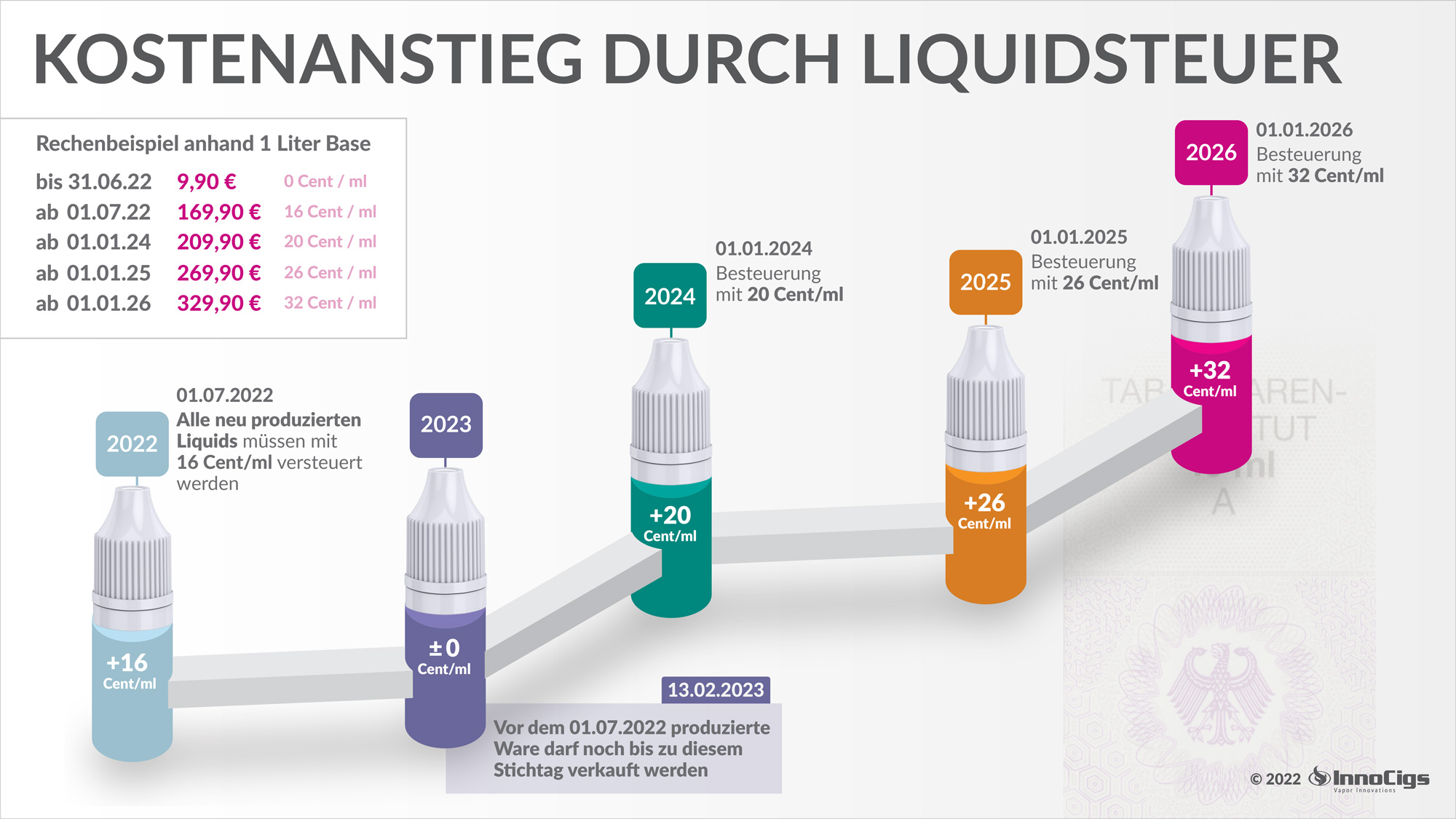

Der Weg zur Liquidsteuer für E-Zigaretten

Liquidsteuer: Was gilt seit Anfang Juni 2022?

Lohnt es sich, jetzt Basen auf Vorrat zu kaufen?

Was ändert sich 2023 hinsichtlich der Besteuerung von Liquids?

Welche weiteren Schritte gibt es bei der Steuer auf Liquids?

Der Weg zur Liquidsteuer für E-Zigaretten

In der ersten Hälfte des Jahres 2021 erschienen in den Medien erste Meldungen, das Bundesfinanzministerium unter dem damaligen Bundesfinanzminister und heutigen Bundeskanzler Olaf Scholz arbeite an Plänen zu einer Reform des Tabaksteuergesetzes aus dem Jahre 2009. Am 10. August desselben Jahres trat dann das Gesetz zur Modernisierung des Tabaksteuerrechts (TabStMoG) in Kraft. Neben einer Erhöhung der klassischen Tabaksteuer, also der Steuer auf herkömmliche Zigaretten, losen Tabak etc. sieht dieses Gesetz erstmalig in Deutschland eine Besteuerung von Liquids für E-Zigaretten vor. Besteuert wird dabei nicht die Hardware, sondern alle Flüssigkeiten, die zum Verdampfen in der E-Zigarette vorgesehen sind. Das betrifft gebrauchsfertige Liquids, Aromen, Nikotinshots, Halbfertigprodukte wie Longfills oder Shake and Vapes und ebenso PG/VG-Basen, wie sie von Vapern verwendet werden, die ihre Liquids selbst mischen. Die Liquidsteuer wird dabei pro Milliliter Flüssigkeit erhoben. Während also die Teuerung für ein gebrauchsfertiges 10 ml Liquid noch relativ moderat ausfällt, ist sie bei Basen in 1 Liter Gebinden erheblich. Erhoben wird die Steuer in mehreren Stufen. In der ersten Stufe wird 1 Milliliter Liquid ab dem 01. Juli 2022 mit 16 Cent besteuert, bis zum Jahr 2026 soll die Steuer auf Liquids in insgesamt vier Schritten auf 32 Cent pro Milliliter angehoben werden. Der Nikotingehalt des Liquids spielt für den Steuersatz keine Rolle. Bereits vor dem 01. Juli 2022 produzierte Ware darf innerhalb einer Frist bis zum 13. Februar 2023 abverkauft werden. Alle Flüssigkeiten, die zum Verdampfen in der E-Zigarette vorgesehen sind und nach dem Stichtag im Juli hergestellt werden, erhalten nach der neuen gesetzlichen Regelung künftig eine Steuerbanderole, wie sie bereits von der klassischen Tabakzigarette bekannt ist.

Die Besteuerung von Liquids für E-Zigaretten wird zwischen 2022 und 2026 in mehreren Schritten angehoben.

Liquidsteuer: Was gilt seit Anfang Juni 2022?

Seit dem 1. Juli des Jahres 2022 dürfen neu produzierte, nikotinhaltige und nikotinfreie Flüssigkeiten zum Verdampfen in der E-Zigarette nicht mehr steuerfrei verkauft werden. Sämtliche Liquids mit Produktionsdatum nach diesem Stichtag erhalten eine Steuerbanderole, welche der ähnelt, die den meisten bereits von der herkömmlichen Tabakzigarette oder losem Tabak bekannt ist. Diese Flüssigkeiten werden in der ersten Stufe mit 16 Cent pro Milliliter besteuert. Bei einem klassischen, gebrauchsfertigen Liquid in der 10 ml Flasche ist damit im Preis ein steuerlicher Anteil von 1,60 EUR enthalten. An dieser Stelle wird deutlich, dass die Preiserhöhung durch die Liquidsteuer bei klassischen Liquids, NicSalts, reinen Aromen und Longfills noch als einigermaßen moderat angesehen werden kann. Spürbarer wird die Steigerung schon bei Halbfertigprodukten wie Shortfills bzw. Shake and Vapes. Da hier die Aromen in Base vorgereift sind, haben die Flaschen in der Regel eine Nettofüllmenge von 60 bis 100 ml. Die Verkaufspreise enthalten hier folglich Beträge zwischen 9,60 und 16,00 EUR an Steuern. Ob für alle Hersteller die Produktion von Produkten aus dieser Kategorie noch wirtschaftlich sinnvoll ist, bleibt abzuwarten. Die deutlichste Teuerung erfahren jedoch Basen auf PG/VG Basis, die bislang in Gebinden zwischen 100 ml und 1 Liter verkauft wurden und im Preis daher bereits in der ersten Stufe Beträge von 16,00 bis 160,00 EUR an steuerlichem Aufkommen enthalten. Die gute Nachricht ist, dass vor dem 01.07.2022 produzierte Ware noch bis zum 12. Februar 2023 steuerfrei abverkauft werden darf. Für Hersteller und Händler bedeutet dies allerdings eine getrennte Lagerhaltung und damit einen erheblichen logistischen Mehraufwand. Händler, die Waren ankaufen, welche nach dem Stichtag 01.07.22 produziert wurden, müssen mit entsprechend gestiegenen Einkaufspreisen in Vorleistung gehen.

Nach dem 01. Juli 2022 produzierte Liquids für E-Zigaretten sind steuerpflichtig und erhalten eine entsprechende Banderole.

Lohnt es sich, jetzt Basen auf Vorrat zu kaufen?

Um den eigenen Geldbeutel noch eine Weile zu schonen, mag es attraktiv erscheinen, sich jetzt nochmal mit unversteuerter – und daher preisgünstiger – Ware einzudecken, gerade was Produkte mit hohen Füllvolumen wie Basen angeht. Ein vergleichbares Phänomen war 2016 vor Inkrafttreten der TPD2 zu beobachten, auch wenn es seinerzeit bei der “Bunkerbase” nicht um den Preis, sondern um den Nikotingehalt ging. Da der Gesetzgeber für den Abverkauf unversteuerter Waren eine Frist bis Mitte Februar 2023 eingeräumt hat, ist eine private Lagerhaltung größerer Mengen an Base oder Liquid nicht nötig. Laut Gesetzestext unterliegt ab Februar 2023 auch Ware im Privatbesitz der Steuerpflicht. Wie schnell die schon produzierte Ware abverkauft wird, lässt sich nicht vorhersagen. Bis Februar nächsten Jahres sollte jetzt noch steuerfrei erworbene Ware verbraucht werden.Wer sich bis dahin bevorraten möchte, sollte auf das Mindesthaltbarkeitsdatum der Produkte achten. Für Basen und Nikotinshots wird es von vielen Herstellern mit zwei Jahren angegeben. Da diese Angabe auf den mindestens gültigen Zeitpunkt bezogen ist, kann man davon ausgehen, dass die Produkte bei kühler und trockener Lagerung auch länger zu verwenden sind. Jeglicher Abverkauf bezieht sich ohnehin nur auf vor dem 01. Juli 2022 produzierte Ware. Mittelfristig wird diese aus dem Handel verschwinden und Vaper werden mit der Steuer auf Liquids und den daraus resultierenden Preisanstiegen zurechtkommen müssen.

Was ändert sich 2023 hinsichtlich der Besteuerung von Liquids?

Ab dem 13.02.2023 dürfen dann nur noch Flüssigkeiten zum Vaporisieren in der E-Zigarette verkauft werden, welche unter die Steuer auf E-Zigaretten Liquids fallen. Der Steueranteil von 16 Cent pro Milliliter gilt dann generell für alle entsprechenden Produkte. Liquids ohne Steuerbanderole dürfen nach diesem Datum nicht mehr angeboten oder in Verkehr gebracht werden.

Propylenglycol (PG) und pflanzliches Glycerin (VG), die Hauptbestandteile der Base von E-Zigaretten Liquid werden indes nicht nur zum Dampfen produziert. Beide Komponenten finden auch in der Lebensmittelindustrie, in der Tiermedizin, im kosmetischen Bereich und sogar bei der Herstellung von Frostschutzmitteln Anwendung. Was die Nutzung in der E-Zigarette betrifft ist der Zoll in seinen Aussagen – Stand jetzt – allerdings sehr klar: Wer Propylenglycol oder pflanzliches Glycerin in der E-Zigarette verdampft ohne dass dieses dafür vorgesehen ist und entsprechend besteuert wurde, macht sich dem Straftatbestand der Steuerhinterziehung schuldig. Die Fragestellung ist vergleichbar mit der Thematik beim Diesel und dem Heizöl für den Betrieb von Verbrennungsmotoren. Ob für Hersteller die Produktion von PG/VG Base in der heute bekannten Form noch wirtschaftlich abbildbar ist, darüber kann zum gegenwärtigen Zeitpunkt nur spekuliert werden. Sicher scheint: Nicht alle Produzenten von Liquids werden ihr Angebot in der jetzigen Form aufrechterhalten können und wollen.

| Datum | Steuersatz | Steueranteil

10 ml Liquid |

Steueranteil

100 ml Shortfill |

Steueranteil

1L PG/VG Base |

| 01.07.2022 | 0,16 EUR | 1,60 EUR | 16,00 EUR | 160,00 EUR |

| 01.01.2024 | 0,20 EUR | 2,00 EUR | 20,00 EUR | 200,00 EUR |

| 01.01.2025 | 0,26 EUR | 2,60 EUR | 26,00 EUR | 260,00 EUR |

| 01.01.2026 | 0,32 EUR | 3,20 EUR | 32,00 EUR | 320,00 EUR |

Preiserhöhungen zu den jeweiligen Stichtagen, umgerechnet auf verschiedene Produktkategorien.

Welche weiteren Schritte gibt es bei der Steuer auf Liquids?

Beginnend mit dem Jahr 2024 wird die Steuer auf E-Zigaretten Liquids dann jeweils zum Jahresanfang in drei weiteren Stufen angehoben. Liegt die Liquidsteuer aktuell bei 16 Cent pro Milliliter, soll sie ab dem 01.01.2024 20 Cent und ab dem 01.01.2025 26 Cent pro Milliliter betragen. Die nach aktuellem Gesetzestext letzte Stufe tritt am 1. Januar 2026 in Kraft. Ein Milliliter Flüssigkeit zum Verdampfen in der E-Zigarette wird dann mit 32 Cent pro Milliliter besteuert. Für ein klassisches 10 ml Liquid liegt der Steueranteil damit dann bei 3,20 EUR – zusätzlich zum regulären Gestehungspreis – ein Liter Base mit einem aktuellen Verkaufspreis von circa 10,00 EUR würde dann mit einem Steueranteil von 320 EUR angeboten werden. Man müsste in die Glaskugel schauen können, um zu prognostizieren, welche Auswirkungen die Besteuerung von Liquid langfristig haben wird. Über manches dürfte jedoch allgemeiner Konsens herrschen: Einweg E-Zigaretten werden weiter am Markt voranschreiten, da sie mit ihren geringen Füllmengen von bis zu 2 Millilitern weniger von der Steuer betroffen sind. Gebrauchsfertige 10 ml Liquids dürften – so wie in den Anfangstagen der E-Zigarette – wieder zu den marktbeherrschenden Produkten werden. Das MTL Vapen wird etablierter Standard werden. Die Entwicklung zeichnete sich bereits vor der Steuer mit der wachsenden Popularität von Pod-Systemen ab. Subohmes Dampfen, bei dem hohe Mengen Liquid vaporisiert werden, wird etwas für einen eher kleinen Kreis von Enthusiasten werden. Und: Nicht alle Akteure werden es schaffen. Einige Händler und Produzenten haben bereits jetzt ihre Aktivitäten auf dem E-Zigaretten-Markt eingestellt, da sie für ihr Geschäftsmodell aufgrund der neuen Gegebenheiten keine Zukunft mehr sehen.

Auch Einweg E-Zigaretten werden besteuert, aufgrund der geringen Füllmenge ist der Preisanstieg jedoch moderat.

Zur Zukunft des TabStMoG

Das Tabaksteuermodernisierungsgesetz (TabStMoG) ist aktuell in Kraft und damit in seiner jetzigen Form gültig. Allerdings hat das Bündnis für Tabakfreien Genuss (BfTG), ein Zusammenschluss kleiner und mittelständischer Unternehmen der E-Zigaretten-Branche, vor dem Bundesverfassungsgericht in Karlsruhe eine Verfassungsbeschwerde gegen das Gesetz eingereicht. Kern der Klage sind zwei grundlegende Punkte: Zum einen werde die E-Zigarette, welche im Vergleich zur klassischen Tabakzigarette ein deutlich geringeres Schadenspotenzial hat, unverhältnismäßig hoch besteuert. Ein zweiter Schwerpunkt liegt auf der Tatsache, dass von der Steuer auf die E-Zigarette auch nikotinfreie Liquids und E-Zigaretten-Produkte erfasst werden. Die vorgesehene Lenkungswirkung, welche Gesetze in Bezug auf die allgemeine Gesundheit und Harm Reduction haben sollten, gehe damit verloren. Über die Steuerklage berichteten auch große, überregionale Medien wie die Süddeutsche Zeitung und die Wirtschaftswoche. Dustin Dahlmann, der Vorstandsvorsitzende des BfTG, hält die Besteuerung von E-Zigaretten Liquids in ihrer derzeitigen Form für unverhältnismäßig und falsch. Allerdings, äußert er einschränkend, werde möglicherweise erst 2023 entschieden, ob das BVG die Beschwerde annimmt. Falls ja, folge erst dann das eigentliche Verfahren.

Über die Zukunft des TabStMoG ist also möglicherweise noch nicht final entschieden. Ob und wann es zu möglichen Anpassungen kommt, ist derzeit jedoch unklar. Bis auf Weiteres ist das Gesetz in seiner beschriebenen Form in jedem Falle gültig.